ข้อมูลใช้สำหรับพนักงานขายไม่สามารถใช้เป็นส่วนหนึ่งของเอกสารประกอบการเสนอขายผลิตภัณฑ์ประกันภัยจุดเด่นของผลิตภัณฑ์

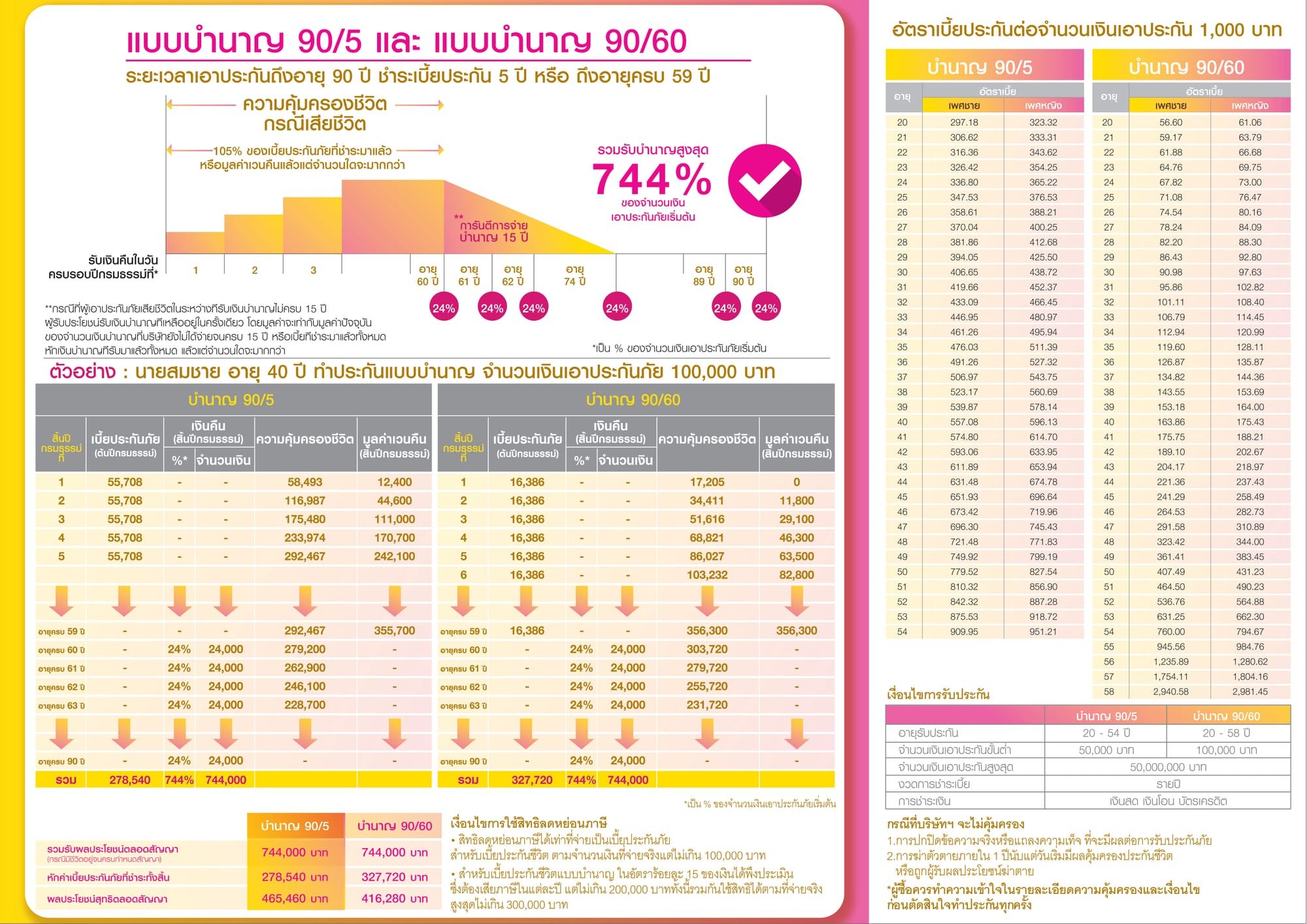

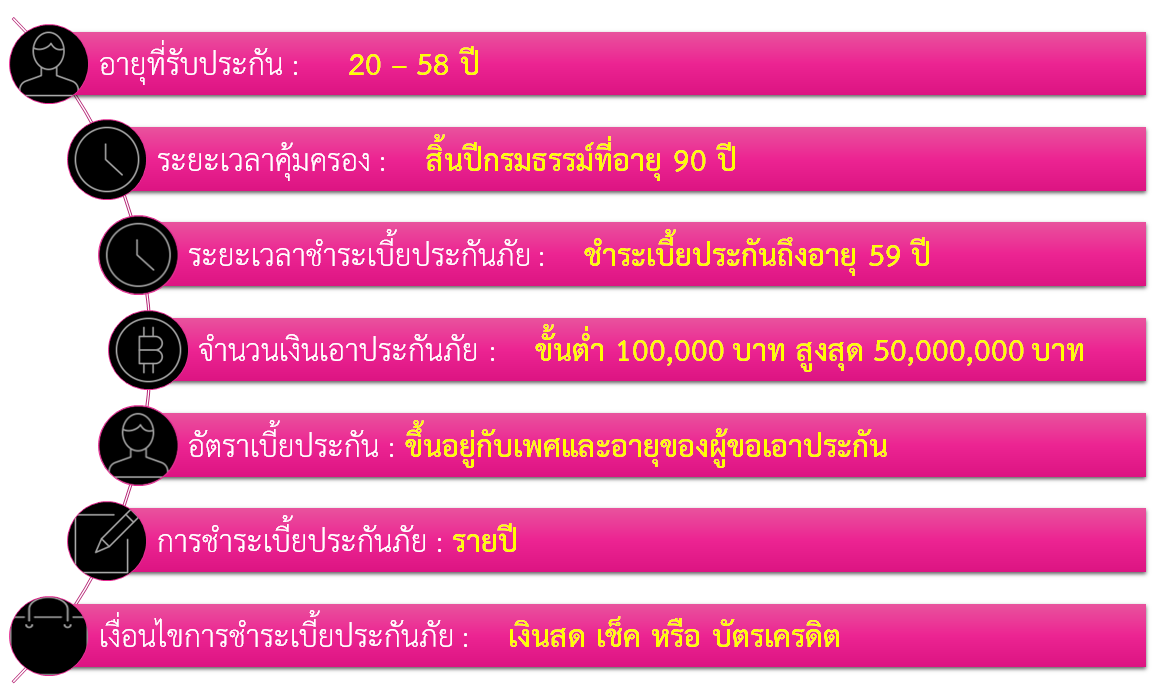

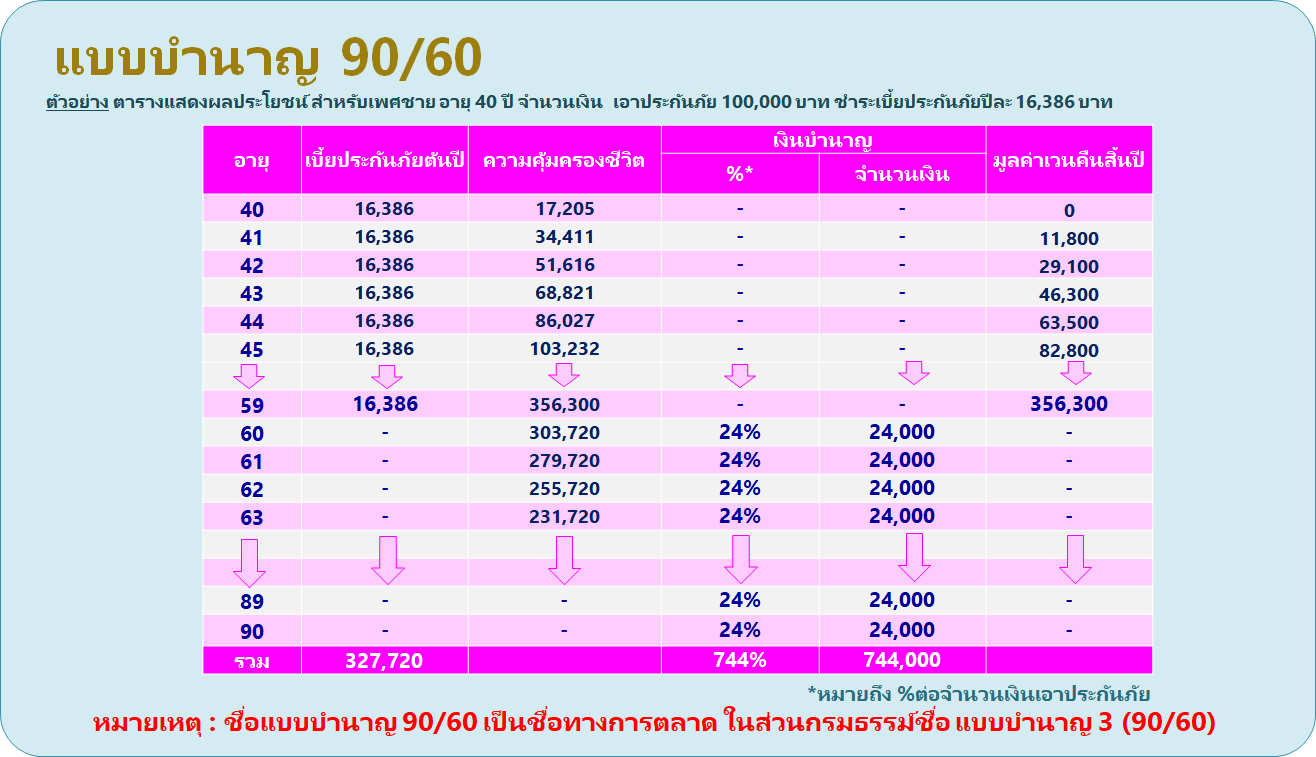

ชำระเบี้ยประกันภัย : ถึงอายุ 59 ปี คุ้มครองยาว : ถึงอายุ 90 ปี รับผลตอบแทนสูง : 24% รวมรับบำนาญสูงสุด 744% สมัครง่ายไม่ต้องตรวจหรือตอบคำถามสุขภาพ ค่าเบี้ยประกันสามารถนำไปลดหย่อนภาษีได้สูงสุด 200,000 บาท

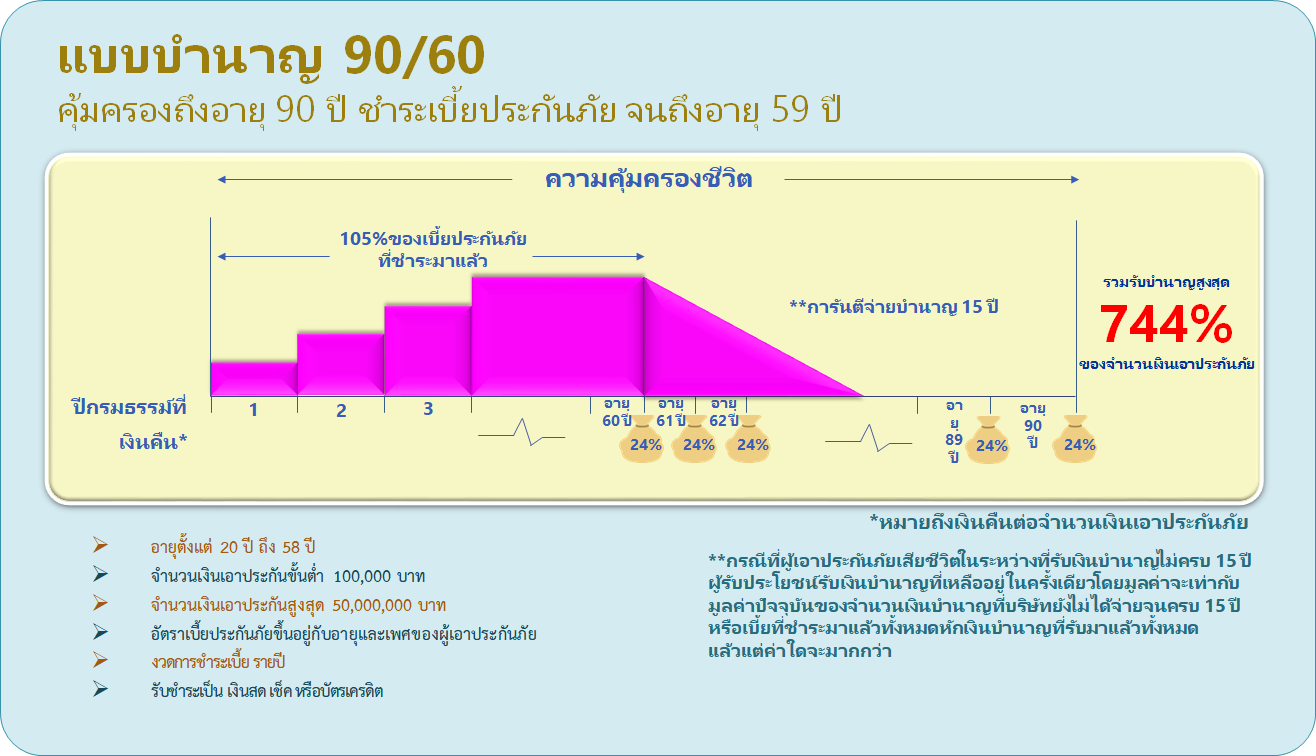

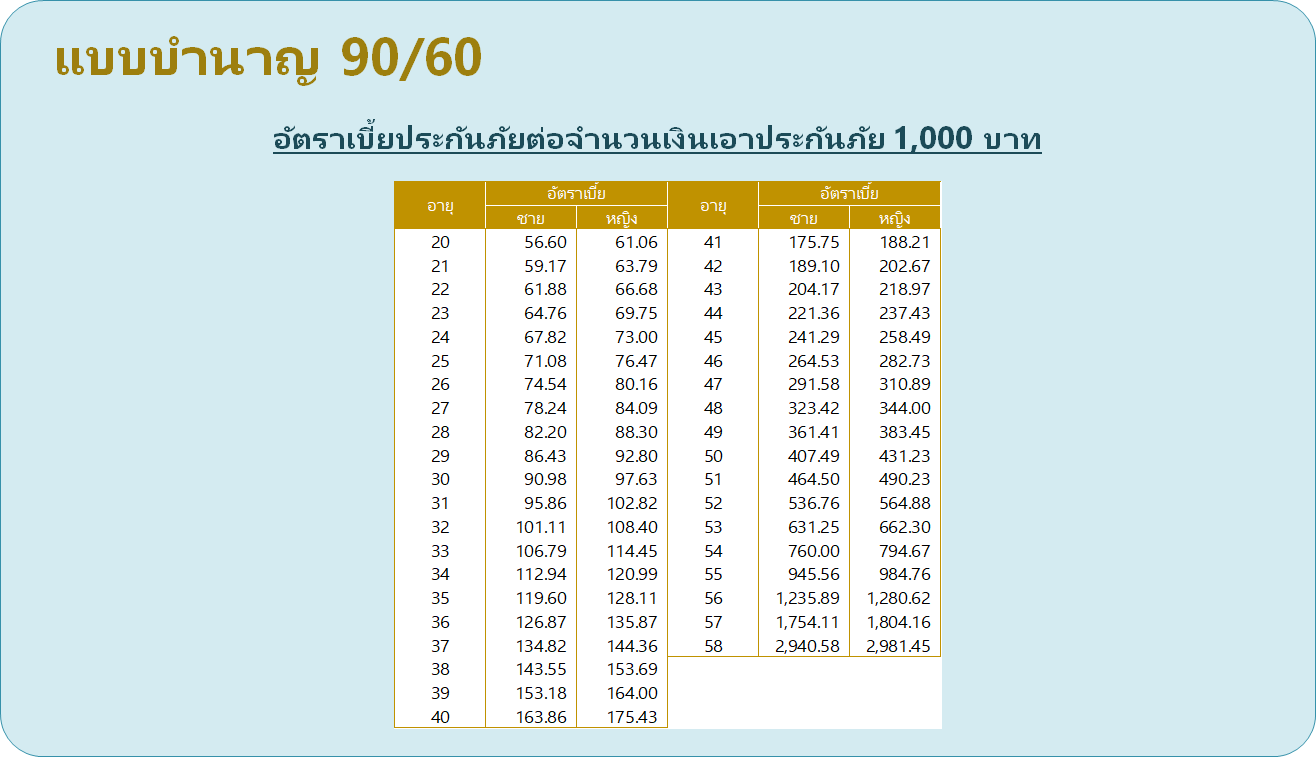

รายละเอียดประกัน : แบบบำนาญ 90/60

ความคุ้มครอง

คำอธิบายเพิ่มเติม >>

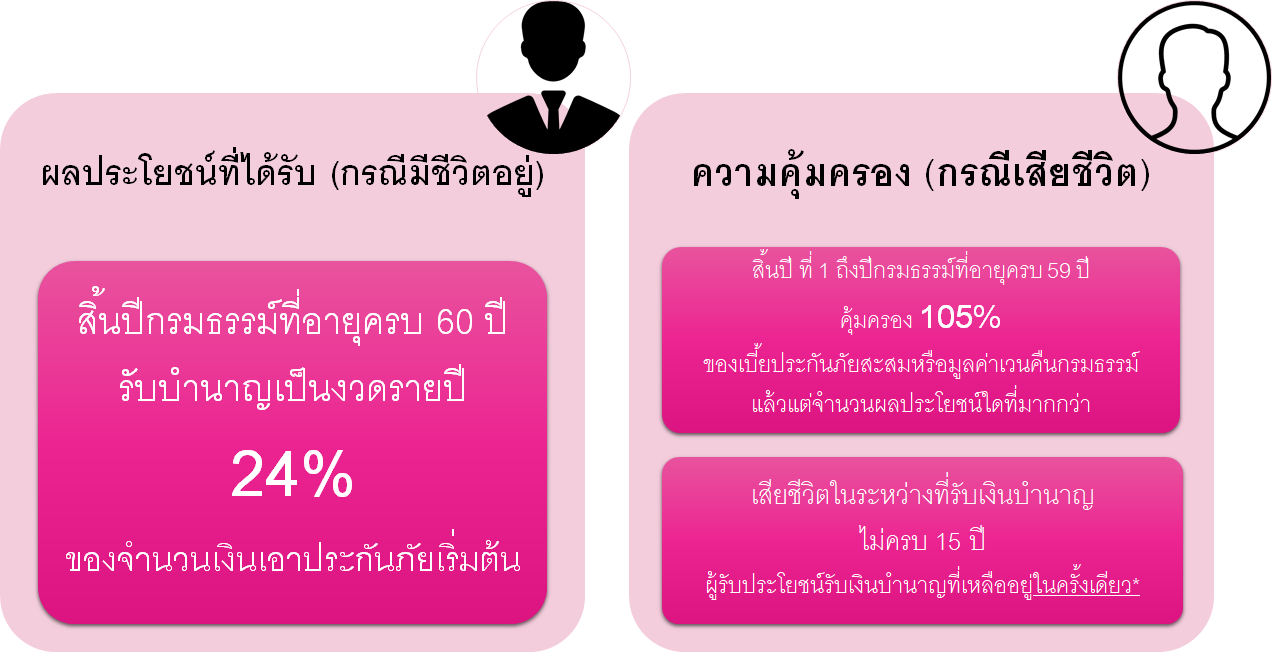

ผลประโยชน์เงินคืน

- ปีกรมธรรม์ที่อายุครบ 60 ปี ผู้เอาประกันรับบำนาญเป็นงวดรายปี 24% ของจำนวนเงินเอาประกันภัยเริ่ม

ผลประโยชน์ความคุ้มครอง

- ปีที่ 1 - ปีกรมธรรม์ที่อายุครบ 59 ปี คุ้มครอง 105% ของจำนวนเงินเอาประกันภัยเริ่มต้น

- กรณีที่ผู้เอาประกันภัยเสียชีวิตในระหว่างที่รับเงินบำนาญไม่ครบ 15 ปี ผู้รับประโยชน์รับเงินบำนาญที่เหลืออยู่ในครั้งเดียว โดยมูลค่าจะเท่ากับมูลค่าปัจจุบันของจำนวนเงินบำนาญที่บริษัทยังไม่ได้จ่ายจนครบ 15 ปี หรือเบี้ยที่ชำระมาแล้วทั้งหมดหักเงินบำนาญที่รับมาแล้วทั้งหมด แล้วแต่จำนวนผลประโยชน์ใดที่มากกว่า

ผลประโยชน์ทางภาษี

- ผลประโยชน์ที่ได้รับไม่ต้องเสียภาษี

- ผู้เอาประกันภัยสามารถนำเบี้ยประกันภัยที่ชำระไปหักลดหย่อนภาษีเงินได้ ตามประกาศอธิบดีกรมสรรพากรเกี่ยวกับภาษีเงินได้ (ฉบับที่ 194)

- เบี้ยประกันชีวิตแบบบำนาญ สามารถลดหย่อนภาษีเงินได้บุคคลธรรมดา ในอัตรา 15% ของเงินได้ ที่ต้องเสียภาษี สูงสุดได้ไม่เกิน 200,000 บาทต่อปี และเมื่อรวมกับเงินสะสมเข้ากองทุนสำรองเลี้ยงชีพ เงินสะสมเข้ากองทุนบำเหน็จบำนาญข้าราชการ (กบข.) เงินสะสมเข้ากองทุนสงเคราะห์ตามกฎหมายว่าด้วยโรงเรียนเอกชน เงินที่ซื้อหน่วยลงทุนในกองทุนรวมเพื่อการเลี้ยงชีพ (RMF) และเงินสะสมเข้ากองทุนการออมแห่งชาติ ต้องไม่เกิน 500,000 บาท

- ในกรณีที่ ผู้เอาประกันภัย ยังใช้สิทธิลดหย่อนภาษีเงินได้บุคคลธรรมดจากเบี้ยประกันชีวิตไม่เต็มจำนวน 100,000 บาท สามารถนำเบี้ยประกันชีวิตแบบบำนาญไปใช้สิทธิลดหย่อนได้โดยรวมกับเบี้ยประกันชีวิตแล้วไม่เกิน 100,000 บาท ทั้งนี้ รวมสิทธิลดหย่อนภาษีเงินได้บุคคลธรรมดาข้างต้น ไม่เกิน 300,000 บาท ตามหลักเกณฑ์ที่กรมสรรพากรกำหนด

ตัวอย่างแสดงความคุ้มครอง

ความสมบูรณ์ของสัญญาประกันภัย

ในกรณีที่ผู้เอาประกันภัยรู้อยู่แล้ว และแถลงข้อความอันเป็นเท็จ หรือรู้อยู่แล้วในข้อความจริงใด แต่ไม่เปิดเผยข้อความจริงนั้นให้บริษัททราบในขณะที่ขอเอาประกันภัย ซึ่งถ้าบริษัททราบข้อความจริงนั้น ๆ แล้ว อาจจูงใจบริษัทให้เรียกเบี้ยประกันภัยสูงขึ้นหรือไม่ยอมทำสัญญา สัญญาประกันภัยจะตกเป็นโมฆียะตาม ป.พ.พ. มาตรา 865 ซึ่งบริษัทอาจบอกล้างสัญญาและไม่จ่ายเงินตามกรมธรรม์

กรณีที่บริษัทจะไม่คุ้มครอง

- กรณีผู้เอาประกันภัยฆ่าตัวตายด้วยใจสมัครภายใน 1 ปี นับแต่วันทำสัญญา หรือวันต่ออายุกรมธรรม์ หรือวันกลับคืนสู่สถานะเดิมของกรมธรรม์ครั้งสุดท้าย

- กรณีผู้เอาประกันภัยถูกผู้รับประโยชน์ฆ่าตายโดยเจตนา

- กรณีผู้เอาประกันภัยแถลงอายุคลาดเคลื่อนไม่ถูกต้องแท้จริง และบริษัทฯ พิสูจน์ได้ว่าในขณะทำสัญญาประกันภัยอายุที่ถูกต้องแท้จริงอยู่นอกจำกัดอัตราเบี้ยประกันภัยตามทางค้าปกติของบริษัทฯ

รับประกันโดย

บริษัทรับประกันชีวิตบริษัท ทิพยประกันชีวิต จำกัด (มหาชน) | นายหน้าประกันชีวิตธนาคารออมสิน ในฐานะนายหน้านิติบุคคล ใบอนุญาตเลขที่ ช00008/2549 |

ข้อควรระวัง

- ลูกค้าเปราะบาง หมายความว่า ลูกค้าซึ่งผู้ให้บริการต้องใช้ความระมัดระวังในการติดต่อและให้บริการเป็นพิเศษ เข่น ผู้ทีมีอายุตั้งแต่ 60 ปีขึ้นไป ผู้ที่มีความรู้ทางการเงินอย่างจำกัด หรือไม่มีประสบการณ์การใช้ผลิตภัณฑ์ ผู้ที่มีข้อจากัดในการสื่อสาร หรือการติดสินใจ อาทิ ผู้ที่มีความบกพร่องทางการได้ยินหรือการมองเห็น หรือมีภาวะบกพร่องทางสุขภาพ ดังนั้น ในการเสนอขายให้พนักงานขายใช้ความระมัดระวังในการติดต่อและเสนอขายผลิตภัณฑ์เป็นพิเศษ โดยให้ผู้จัดการสาขาหรือผู้ช่วยผู้จัดการสาขาเป็นผู้ตรวจสอบการให้บริการของพนักงานขายที่นำเสนอผลิตภัณฑ์กับลูกค้ากลุ่มนี้

- เนื่องจากผลิตภัณฑ์นี้เป็นผลิตภัณฑ์ที่มีรายละเอียด เงื่อนไข ที่มีความซับซ้อน พนักงานผู้ขายต้องศึกษา ทำความเข้าใจเงื่อนไขทางด้านภาษีเพิ่มเติม เพื่อจะได้แนะนำสิทธิประโยชน์ และผลตอบแทนที่สูดสุดให้กับลูกค้าได้อย่างถูกต้อง และในการเสนอขายต้องใช้เอกสารประกอบการขาย เพื่อชี้แจงรายละเอียดให้ครบทุกข้อ และมั่นใจว่าลูกค้าเข้าใจในรายละเอียด เงื่อนไข และได้พิจารณาถึงความเหมาะสมกับวัตถุประสงค์ ความสามารถในการชำระเบี้ยประกันก่อนตัดสินใจซื้อ

- การใช้สิทธิขอยกเลิกกรมธรรม์ประกันชีวิต (Free look period) สามารถทำได้ภายใน 15 วัน นับแต่วันที่ผู้เอาประกันภัยได้รับกรมธรรม์จากบริษัท ซึ่งผู้เอาประกันภัยจะได้รับเบี้ยประกันภัยคืนหักด้วยค่าใช้จ่ายฉบับละ 500 บาท

- เมื่อกรมธรรม์มีมูลค่าเวนคืน (หมายถึง มูลค่าส่วนหนึ่งของเบี้ยประกันภัยที่เกิดขึ้นเมื่อผู้เอาประกันภัยชำระมาระยะหนึ่งหลังจากหักค่าคุ้มครองและค่าใช้จ่ายในการดำเนินงาน ซึ่งเป็นสิทธิของผู้เอาประกันภัยและสามารถใช้สิทธิได้ตามที่กรมธรรม์ระบุไว้) และมีผลบังคับ ผู้เอาประกันภัยมีสิทธิบอกเลิกสัญญาประกันภัยได้ โดยการขอเวนคืนกรมธรรม์ และมีสิทธิได้รับเงินมูลค่าเวนคืนกรมธรรม์ตามจำนวนที่กำหนดไว้ในตารางมูลค่ากรมธรรม์กับผลประโยชน์อื่นๆ อันพึงจะได้รับ (ถ้ามี) หักด้วยจำนวนหนี้สินใดๆ ที่ค้างชำระอยู่ (ถ้ามี) ก่อน

- ในการเสนอขายให้ผู้เอาประกันเปรียบเทียบผลิตภัณฑ์ต่างๆ ในกลุ่มเดียวกันจากเอกสารแสดงผลิตภัณฑ์ประกันชีวิต (Product Catalog) เพื่อเป็นทางเลือกในการตัดสินใจ

หมายเหตุ

- เบี้ยประกันชีวิตของแบบประกันภัยนี้ สามารถนำไปใช้สิทธิหักลดหย่อนภาษีเงินได้บุคคลธรรมดาตามประกาศอธิบดีกรมสรรพกร เกี่ยวกับภาษีเงินได้ ฉบับที่ 194

- ผลประโยชน์ ความคุ้มครองและข้อยกเว้น เป็นไปตามเงื่อนไขที่ระบุไว้ในกรมธรรม์ประกันภัย

- การพิจารณารับประกันภัยเป็นไปตามหลักเกณฑ์ของบริษัทฯ

- ธนาคารออมสิน ในฐานะนายหน้าประกันชีวิต เป็นผู้นำเสนอผลิตภัณฑ์ด้านการประกันชีวิต และอำนวยความสะดวกในการรับชำระเบี้ยประกันภัยเท่านั้น โดย บริษัท ทิพยประกันชีวิต จำกัด (มหาชน)จะเป็นผู้รับผิดชอบในเงื่อนไขความคุ้มครอง และสิทธิประโยชน์ตามเงื่อนไขที่ระบุไว้ในกรมธรรม์ประกันภัย

- คำเตือน: ผู้ซื้อควรทำความเข้าใจในรายละเอียดความคุ้มครองและเงื่อนไขก่อนตัดสินใจทำประกันภัยทุกครั้ง

เอกสารประกอบการขาย Download

สื่อประชาสัมพันธ์